百家乐- 百家乐官方网站- APP下载公募基金周报丨A股主要指数全部上涨债市主要指数多数上涨

2026-06-24百家乐,百家乐官方网站,百家乐APP下载,百家乐游戏平台本周(2026/6/15-2026/6/18,下同)A股主要指数全部上涨,债市主要指数多数上涨。周内各大主要指数表现为:上证指数上涨1.46%,深证成指上涨7.13%,创业板指上涨11.02%,科创50上涨14.93%。其他宽基指数方面:中证500指数上涨6.99%,中证1000指数上涨6.93%,沪深300指数上涨3.44%,上证50指数上涨1.31%。行业板块方面,31个申万一级行业中,14个行业上涨,17个行业下跌。涨幅最大的三个行业分别为电子、通信和建筑材料,涨幅分别为:17.49%、14.93%和11.72%;跌幅最大的三个行业分别为石油石化、银行和煤炭,跌幅分别为:5.73%、6.26%和10.55%。风格指数多数下跌,金融风格、周期风格、消费风格、成长风格、稳定风格的变动分别为-4.08%、1.21%、-2.76%、11.02%、-3.34%。每日成交金额和成交量方面,本周,平均每日成交额24995亿元。

本周央行公开市场操作货币净投放5738亿元。本周货币投放21428亿元,货币回笼15690亿元。

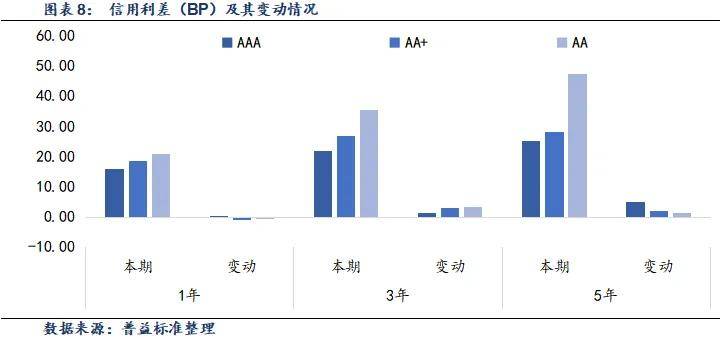

中短期票据信用利差[5]多数上涨。我们将各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率间的差异作为信用利差,本周AAA级1年期、3年期、5年期信用利差较上期分别变动0.16BP、1.38BP、5.02BP;AA+级1年期、3年期、5年期信用利差较上期分别变动-0.80BP、3.00BP、2.15BP;AA级1年期、3年期、5年期信用利差较上期分别变动-0.66BP、3.32BP、1.49BP。

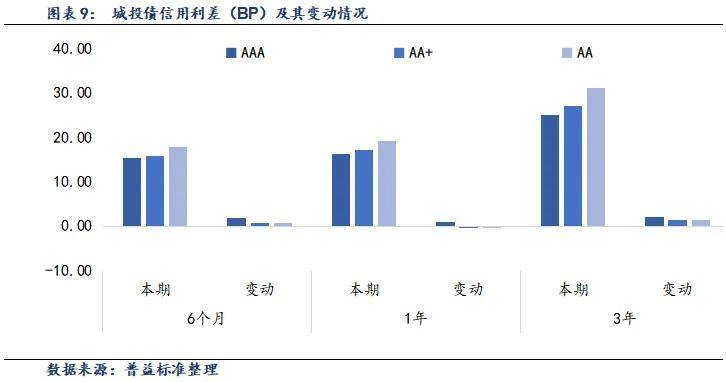

城投债信用利差[6]多数上涨。本周AAA级6个月期、1年期、3年期信用利差较上期分别变动1.80BP、0.93BP、2.06BP;AA+级6个月期、1年期、3年期信用利差较上期分别变动0.88BP、-0.41BP、1.55BP;AA级6个月期、1年期、3年期信用利差较上期分别变动0.88BP、-0.37BP、1.41BP。

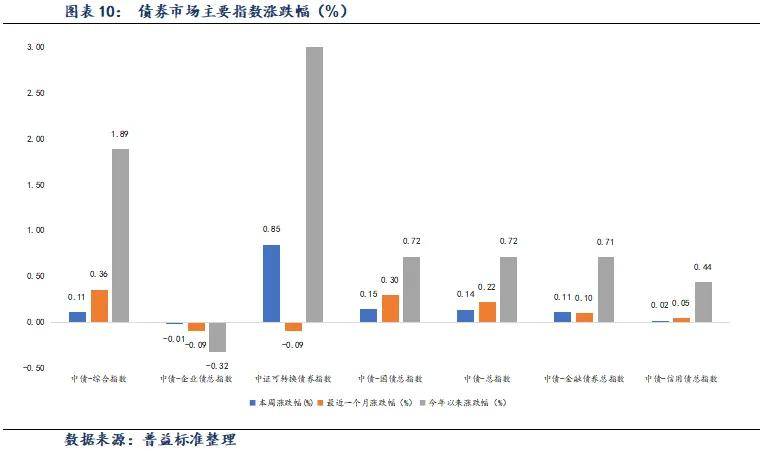

本周债市主要指数多数上涨。本周各主要指数具体表现如下:中债综合指数变动0.11%,中债企业债指数变动-0.01%,中证可转债总指数变动0.85%,中债国债总指数变动0.15%,中债总指数变动0.14%,中债金融债总指数变动0.11%,中债信用债指数变动0.02%。

本周新成立基金发行明细一览:本周共成立基金53只,发行份额385.72亿份。其中,股票型基金22只,发行份额82.44亿份;混合型基金17只,发行份额149.92亿份;债券型基金10只,发行份额101.71亿份;FOF基金4只,发行份额51.66亿份。本周新成立基金发行明细一览:

根据Wind统计数据,截至2026年6月18日,境内公募基金共有14280只,管理资产净值达375335亿元。从各类型基金来看,股票基金共有3769只,资产净值48259亿元;混合基金共有4987只,资产净值38378亿元;债券基金共有4075只,资产净值111971亿元;货币基金数量为358只,资产净值156029亿元;另类投资基金56只,资产净值5090亿元;QDII基金有334只,资产净值9754亿元;FOF基金614只,资产净值3668亿元;REITs基金87只,资产净值2187亿元。

本周各固收类基金指数全部上涨。各类型固收类基金指数表现如下:短期纯债基金指数变动0.04%,中长期纯债型基金指数变动0.10%,债券指数型基金变动0.10%。

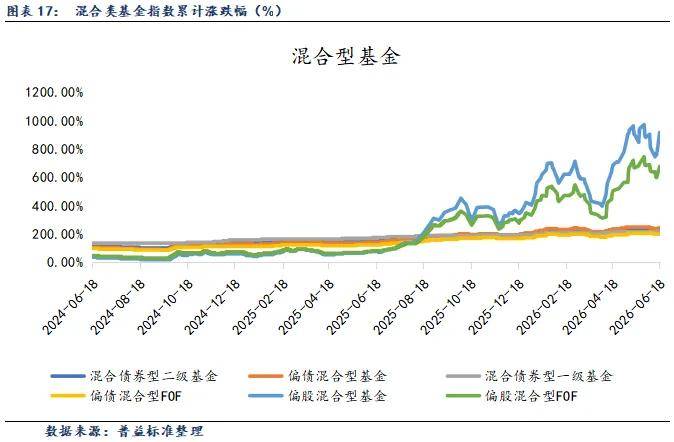

本周各混合基金指数全部上涨。各类型混合类基金指数表现如下:偏债混合型基金指数变动0.81%;混合债券型一级基金指数变动0.25%;混合债券型二级基金指数变动0.73%;偏债混合型FOF指数变动0.56%;偏股混合型基金指数变动4.87%;偏股混合型FOF基金指数变动3.14%。

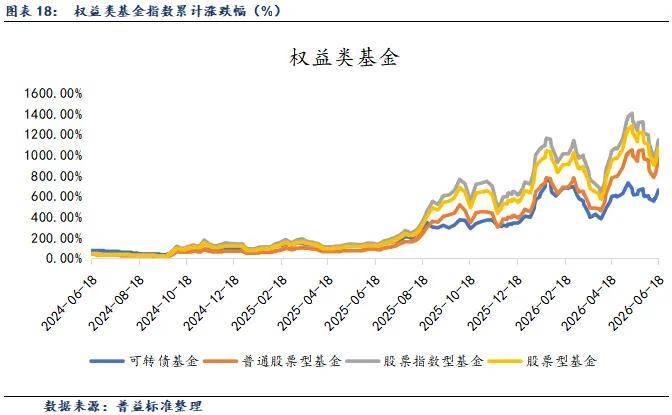

权益类基金各指数全部上涨。各类型权益类基金指数表现如下:可转债基金指数变动3.34%;普通股票型基金指数变动4.41%;股票指数型基金指数变动3.37%;股票型基金指数变动3.56%。

对于短端债券来说,当前存单和3Y国开隐含7天资金利率在1.41%和1.35%左右,这一水平低于当前7天资金利率。后续来看:1)如果资金利率维持现状,短债可能还有小幅调整压力,进一步推动中长信用表现可能偏弱;2)如果资金利率回落,隔夜利率下行到1.3%左右,整体利率的调整压力预计会明显缓解,利率可能会偏向震荡走势。考虑在需要继续支持信贷和经济增长的背景下,市场预期货币政策将维持宽松取向,后续资金面有望得到呵护。短端债券的风险依然不大,而久期稍高的信用需要等待机会。

对于长端利率来说,考虑资金收敛等因素的持续性不强,市场长期利空因素不足,预计债市转向概率较低。建议短期可以关注“每调买机”思路,近期10年和30年利率也从低点上行5BP左右,若资金面在央行操作下回到适度宽松,长债利率或存在阶段性下行空间。另外,考虑30-10Y利差始终处于50BP左右的高位波动,超长债是当前收益率曲线上赔率较高的位置,市场关注度也较高,由于通胀走高、供给扰动等因素,超长债期限利差短时间压缩有一定难度,但年内来看,考虑通胀见顶回落概率大,30-10Y利差有望向30BP左右靠拢,届时10年国债利率中枢也可能逐步下移至1.7%左右或以下,30年国债利率在下半年有望向2.0%靠拢。因此,短时间可以关注长端活跃利率债反弹机会,而下半年重点关注超长债压缩期限利差机会。从组合构建来看,建议维持中性久期敞口。

一季度市场与组合表现:一季度市场呈现罕见极致分化,热门板块虹吸效应显著,产品因风格偏离热点业绩阶段性落后;该结果并非核心焦虑点,后续将平衡投研精力,加大传统顺周期行业研究布局。

投资理念与方法论:坚持“结硬寨、打呆仗”的价值思路,以长期现金回报、安全边际为核心,不追逐短期热点与翻倍行情;组合年化分红收益约 4 个点,近期因个股估值抬升、风险报酬比下降,小幅降低权益仓位。

重点行业观点交流:1)AI板块:估值框架不调整,当前阶段暂不具备买入条件;长期需跟踪海外大厂资本开支回报率,警惕行业仅停留在降本增效、无法创造新增需求的风险。2)地产及产业链:增持头部地产企业,当前行业估值安全边际充足,龙头房企存货减值充分、新项目盈利向好;地产龙头性价比优于地产链标的,建筑龙头行业供给已出清、估值偏低。3)周期类:碳税对造纸影响偏长期缓慢,造纸龙头收益率小幅下修但估值仍安全;化工以短期扰动看待地缘冲突,有色、煤炭行情归为周期波动,钢铁暂未达买入标准。4)大消费:高端白酒真实动销存疑,估值难判断;小家电品牌依托综合实力抵御白牌竞争;乳制品增长见顶;快递行业 “反内卷” 后盈利改善有限。5)金融:银行零售相对优势扩大;券商传统牌照业务价值下行,财富管理是核心破局方向。

在消费、地产等低位板块中,地产板块已出现较为明确的筑底迹象,基本面拐点有望在三季度确认。目前一线城市地产市场基本见底,上海、深圳修复态势显著,广州近期也逐步显现企稳信号;二线城市当前成交、数据的同比、环比仍在下行,但降幅持续收窄。支撑二线城市企稳的核心因素包括市场供给持续收缩、地方公积金政策优化、存量资产收储等托底政策持续落地。地产行业大概率在金九银十的传统销售旺季完成基本面见底,从三年长周期维度来看,当前地产板块估值已处于低估区间。但板块短期难以迎来大幅反弹,核心制约在于市场信心尚未修复,二线城市企稳尚未形成一致性预期,5月、6月地产数据反复偏弱,导致波段交易资金持续做T、频繁减持,压制板块股价表现,甚至阶段性创出阶段新低。三季度末地产基本面有望迎来确定性改善,板块将迎来小幅反转行情,但级别有限。行业大级别反转行情,仍需看到房价出现企稳小幅上涨的信号,后续将持续跟踪基本面与价格端变化。

本报告所包含的数据及信息均来源于各机构的公开披露资料,我公司力求报告内容及所引用资料、数据的客观与公正,但不对其准确性或完整性提供任何明示或默示的保证。报告中的观点与建议仅反映在报告发布之时的判断,仅供参考,不构成任何投资建议或交易询价,亦不保证相关内容不发生变更。对于因使用、引用或参考本报告而导致的任何投资损失、风险或纠纷,我公司不承担任何法律责任。

本报告版权归我公司所有。我们欢迎在符合学术规范或信息交流目的的前提下进行合理引用,但引用时须注明报告或数据来源为普益标准。

除前述合理引用外,未经我公司书面许可,任何机构或个人不得以任何形式(包括但不限于翻版、复制、公开发表、用于商业用途或进行歪曲、篡改等)使用本报告的全部或部分内容。对于任何超越合理引用范围或侵犯我公司权益的侵权行为,我公司保留依法追究其法律责任的权利。返回搜狐,查看更多