保险在资产配百家乐- 百家乐官方网站- APP下载置上的底层逻辑

2026-01-16百家乐,百家乐官方网站,百家乐APP下载,百家乐游戏平台很多人觉得 “资产配置” 是有钱人的专属游戏,要么把钱全躺平在银行,要么追着热点买基金股票,结果要么收益跑不赢通胀,要么亏得睡不着觉。

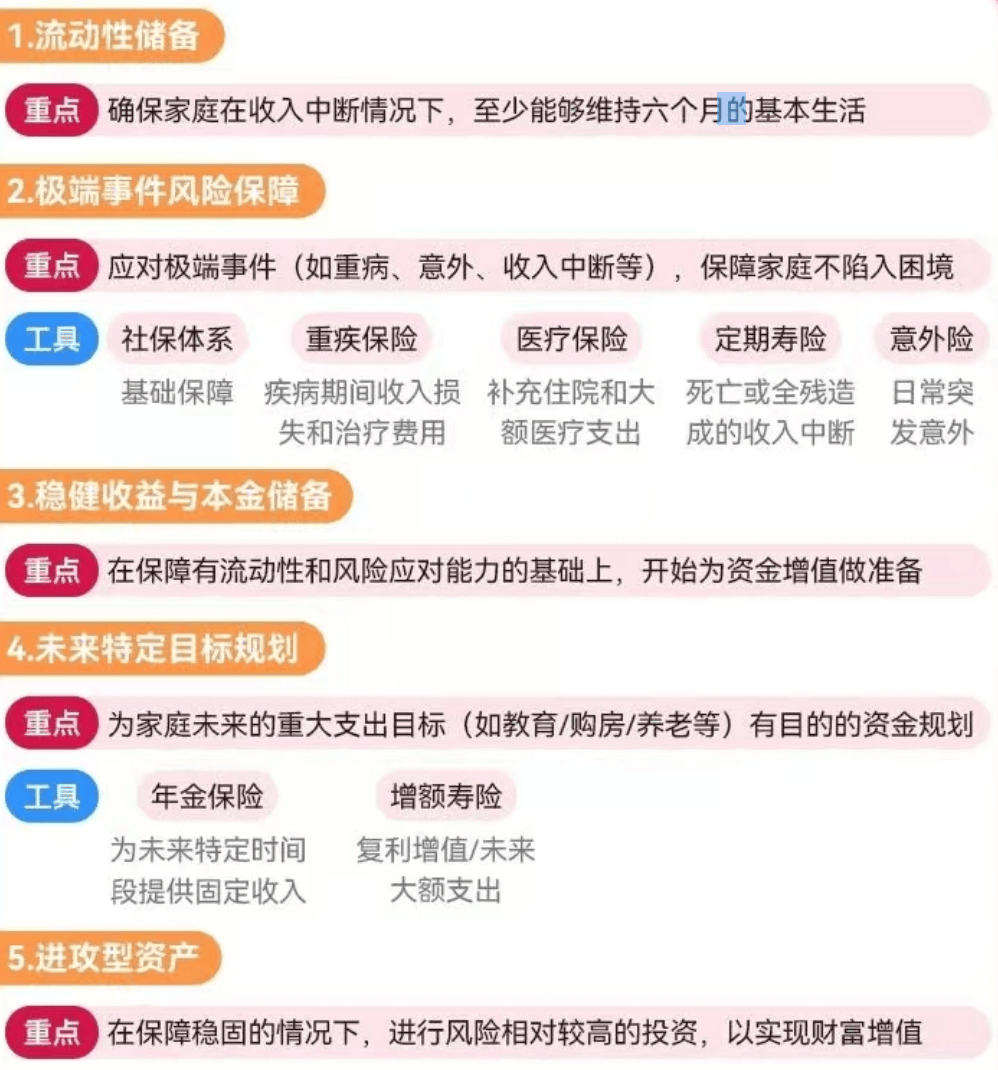

其实资产配置根本不是 “分多少钱买啥” 的比例问题,而是像搭房子一样的结构问题:先打牢地基,再砌承重墙,最后才敢盖阁楼。这张图里的 “五层逻辑”,就是普通人也能照着做的财务安全手册。

地基不稳,房子一碰就塌。应急钱的核心,是留够6 个月的生活费,比如你家每月花 5000 元,就放2万元在余额宝、货币基金这类随取随用的地方。

这笔钱不是用来赚收益的,是用来 “救命” 的:万一失业、生病没了收入,它能让你不用慌着卖资产、借网贷,稳稳撑过三个月的缓冲期。别小看这几万块,很多人就是因为没留应急钱,一场小病就把攒的首付搭了进去。

承重墙是房子的骨架,塌了就全完了。保命钱的核心,是应对大病、意外这类 “灭顶之灾”,靠的是社保+商业保险的组合:

重疾险赔一笔钱,用来覆盖生病期间的收入损失(比如 30 岁的家庭支柱,买 50 万重疾险每年仅需几千块,万一有大病,赔的钱能撑 3-5 年);

地基和承重墙稳了,才能铺地板。稳钱的核心是 “保本微利”,比如把闲置资金的 30% 放在国债、短债基金里,收益大概 2%-3%,比活期高,又不会像股票那样大起大落。

储物间是放未来要用的东西,目标钱的核心是 “为特定大事攒钱”,比如孩子教育、自己养老,靠的是年金险、增额寿这类工具:

这类工具的好处是 “锁收益”,不管未来市场怎么变,你买的时候就定好了未来能拿多少钱,不会像基金那样涨跌不定。

阁楼是锦上添花的,不是刚需。攻钱的核心是 “用闲钱博收益”,比如拿10%-20% 的资金买股票、指数基金,长期持有赚市场增长的钱。

但记住:阁楼不能比地基还厚!要是把应急钱、保命钱都拿去炒股,亏了就真的没退路了。只有前面四层都稳了,这笔钱才能 “赚了是惊喜,亏了不心疼”。

很多人搞反了顺序:先去盖阁楼(追热点买股票),结果地基(应急钱)没打牢,承重墙(保险)没砌好,一场失业、一场大病就把财务房子砸塌了。

正确的姿势是:先存够 6 个月生活费,再配好保命的保险,然后放稳钱、攒目标钱,最后才用闲钱攻钱。这样搭起来的财务房子,不管外面刮台风(市场波动)、下暴雨(极端事件),都能稳稳站着。

资产配置不是 “赚快钱” 的工具,是 “给家庭留后路” 的规划。资产配置有时候不是分散配置,而是分层配置。不用等有钱了再做,从今天起,先算好 6 个月的生活费放哪里,再看看自己的保险够不够。毕竟,能扛住风险的生活,才是真的安稳。返回搜狐,查看更多